Zbliżasz się do 65. urodzin i zaczynasz dostawać listy od firm ubezpieczeniowych z ofertami Medicare? Albo właśnie odchodzisz z pracy i tracisz ubezpieczenie grupowe? Medicare ma ścisłe okna czasowe — Initial Enrollment Period, Open Enrollment, Special Enrollment — i przegapienie któregokolwiek może kosztować nie jednorazowo, ale do końca życia. Tak: kara za spóźnienie z Part B to 10% wyższa składka za każdy pełny rok opóźnienia — na zawsze.

Ten poradnik nie jest o tym, “czym jest Medicare” — bo to wiesz. Jest o tym, KIEDY musisz działać, CO się stanie, jeśli nie zdążysz i JAK wybrać plan, który faktycznie pokrywa to, czego potrzebujesz. Konkrety, terminy, konsekwencje — bez lania wody.

Jakie są okna zapisów i co oznacza każde z nich

- Initial Enrollment Period (IEP) — trwa 7 miesięcy: 3 miesiące przed 65. urodzinami, miesiąc urodzin i 3 miesiące po. To główne okno, w którym zapisujesz się na Part A i Part B bez kary. Jeśli urodziny masz w marcu — Twoje IEP trwa od grudnia do czerwca. Uwaga: jeśli zapiszesz się w ostatnich 3 miesiącach okna, pokrycie może zacząć się dopiero 1–3 miesiące później. Najlepiej zapisać się w pierwszym miesiącu okna.

- Open Enrollment Period (OEP) — od 15 października do 7 grudnia każdego roku. W tym oknie możesz zmienić plan Medicare Advantage, dodać lub zmienić Part D (leki), wrócić z Advantage na Original Medicare. Uwaga: to NIE jest okno do zapisania się na Medicare po raz pierwszy — to jest do zmian w istniejącym pokryciu. Wielu ludzi myli te dwa okna, co prowadzi do kosztownych błędów.

- Special Enrollment Period (SEP) — przysługuje, gdy tracisz ubezpieczenie z pracy (zwolnienie, redukcja godzin, przejście na emeryturę). Masz 8 miesięcy od utraty pokrycia na zapisanie się na Part B bez kary. Brzmi znajomo? To właśnie w tej sytuacji jest wielu Polaków, którzy pracują do 67–68 roku życia i myślą, że “potem się zapiszą”. Masz 8 miesięcy — nie “kiedyś”.

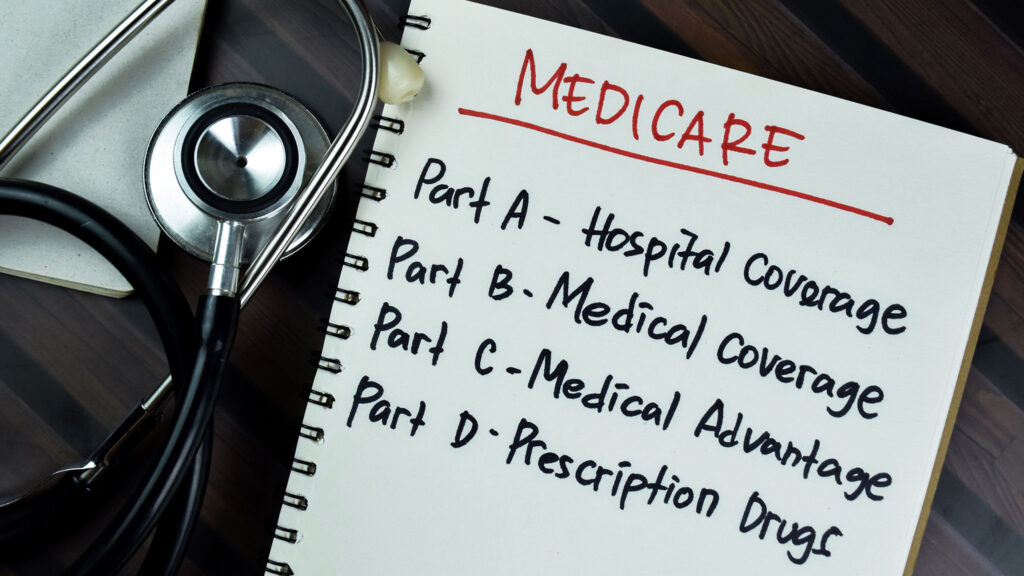

Ile kosztuje Medicare — i co wchodzi w cenę

- Part A (szpital) — większość osób dostaje za darmo (jeśli pracowała w USA i płaciła Medicare tax przez co najmniej 40 kwartałów, czyli 10 lat). Pokrywa pobyt w szpitalu, opiekę pielęgniarską, opiekę hospicyjną. Ale uwaga: “za darmo” nie oznacza “bez kosztów” — deductible za Part A w 2025 roku to $1,676 za każdy okres hospitalizacji.

- Part B (wizyty lekarskie) — standardowa składka w 2025 to $185/miesiąc (wyższa dla osób z dochodem powyżej $103,000). Pokrywa wizyty u lekarza, badania profilaktyczne, ambulans, sprzęt medyczny. Po deductible ($257 w 2025) Medicare pokrywa 80% kosztów — pozostałe 20% (coinsurance) płacisz z kieszeni. I te 20% potrafi być dużo: 20% z rachunku za operację kolana ($50,000) to $10,000.

- Part D (leki) — oddzielny plan od prywatnego ubezpieczyciela. Składki wahają się od $0 do $100+/miesiąc, w zależności od planu i listy leków (formularium). Nowy na 2025: Inflation Reduction Act wprowadził limit $2,000 rocznie na wydatki out-of-pocket na leki. To duża zmiana dla osób biorących drogie leki — wcześniej nie było limitu.

Nie czekaj do ostatniego dnia. Sprawdź opcje planu Medicare: 631-760-7449

Medicare na Long Island — co jest specyficzne dla Polonii

Na Long Island — szczególnie w Suffolk County, w rejonie Copiague, Babylon i Lindenhurst — sporo Polaków pracuje w small businessie lub prowadzi własną działalność. To oznacza, że nie mają COBRA ani retiree health benefits od pracodawcy. Kiedy kończą 65 lat (lub kiedy zamykają firmę), Medicare jest jedyną opcją — i muszą zapisać się na czas, bo Special Enrollment Period nie działa dla self-employed tak samo jak dla pracowników korporacji.

Druga lokalna specyfika: wybór między Medicare Advantage a Medigap (Supplement). Na Long Island sieć lekarzy polskojęzycznych jest stosunkowo duża — ale nie każdy plan Advantage obejmuje Twojego lekarza. Jeśli chodzisz do polskojęzycznego internisty w Copiague i kardiologa w Huntington, musisz sprawdzić, czy obaj są w sieci Twojego planu Advantage. Medigap (Supplement) daje pełną swobodę wyboru lekarza, ale za wyższą składkę.

Trzeci element: leki. Wielu Polaków bierze regularne leki — na nadciśnienie, cholesterol, cukrzycę. Plan Part D, który pokrywa Twoje konkretne leki, może kosztować $15/miesiąc. Plan, który ich nie pokrywa — $0/miesiąc, ale Ty płacisz pełną cenę w aptece. Krótko mówiąc: nie wybieraj planu po składce — sprawdź formularze.

Na co zwrócić uwagę przy wyborze agenta Medicare

- Czy pracuję z wieloma ubezpieczycielami — nie tylko jednym? Agent “captive” (przypisany do jednej firmy) pokaże Ci tylko plany tej firmy. Niezależny broker porówna oferty od Aetna, Humana, UnitedHealthcare, Cigna, Anthem i innych — i znajdzie plan, który faktycznie pokrywa Twoje leki i lekarzy. Różnica w składce i pokryciu między planami potrafi być ogromna.

- Czy sprawdzi Twoje leki w formularzu PRZED zapisaniem Cię na plan? Dobry agent wpisuje Twoje leki do narzędzia porównawczego i pokazuje Ci, ile zapłacisz za te leki w planie A vs. planie B vs. planie C. Jeśli agent mówi “ten plan jest najlepszy” bez sprawdzenia Twoich leków — szukaj dalej.

- Coroczne przeglądy — dzwoni PRZED Open Enrollment. Plany Medicare zmieniają się co roku: formularze, sieć lekarzy, składki, copay. Agent, który kontaktuje się z Tobą we wrześniu/październiku i razem przeglądacie, czy obecny plan dalej ma sens — jest na wagę złota. Agent, który znikł po zapisaniu — nie.

- Wyjaśnia po polsku — nie tylko sprzedaje. Deductible, coinsurance, copay, out-of-pocket maximum, formulary tier, prior authorization — te pojęcia mają konkretne finansowe konsekwencje. Agent, który poświęci 30 minut na wyjaśnienie różnic po polsku, zmniejsza ryzyko, że podpiszesz plan, który nie pokrywa Twojej operacji kolana.

- Zna różnicę między Medicare Advantage a Medigap i potrafi wyjaśnić trade-off. Advantage: niższa składka, dodatkowe benefity (dentysta, okulista), ale ograniczona sieć lekarzy i konieczność referrali. Medigap: wyższa składka, brak dodatkowych benefitów, ale pełna swoboda wyboru lekarza i brak niespodzianek finansowych. Agent, który przedstawi oba warianty z konkretnymi liczbami dla Twojej sytuacji — a nie tylko “poleca” jeden — działa w Twoim interesie.

- Zimnoch Financial Group z Copiague — Natalia Zimnoch porównuje plany od wielu ubezpieczycieli i dzwoni przed każdym Open Enrollment.

- Nie czekaj do ostatniego dnia. Sprawdź opcje planu Medicare: 631-760-7449

- Każda sytuacja jest inna — skonsultuj się z licencjonowanym doradcą finansowym.